お子さんの学費のために学資保険に入っているという方は多いと思います。私も何かで奥様達にヒアリングをさせてもらったら、かなりの割合で学資保険という単語がでてきました。

この学資保険、本当にお得なんでしょうか?

学資保険の仕組み

学資保険は、月々保険料を支払うことによって将来子供が進学するタイミングでまとまった資金を受け取れる商品です。万が一、契約者がなくなった場合、保険料の支払いはなくなりますが、受取が保障されているので、積立と保険の両建ての商品ということになります。

使い勝手としては非常に良い商品だと思います。

でも、現在のマイナス金利状況下ではどうなのでしょうか?

学資保険のシミュレーション

男性33歳、子供3歳でのシミュレーションで受取学資資金200万で保険料を算出をしてみました。

すると保険料が、月々23,000円ぐらいになり保険料総額は197万となります。197万支払いをして200万もらえる訳ですね。端数を削ってるので合わないかもしれませんが、101%になる訳です。学資保険の販売している会社によって数字は変わりますのでご了承ください。あくまで一例としてです。

これってお得なんでしょうか?

保険+運用商品の方がお得?

学資保険は特定の年齢で学資資金を受け取る商品です。受け取り方は設定によって変わってきますが、15歳~20歳ごろにもらうような商品が多いです。高校の入学時、大学の入学時、大学在学中等ですね。

学資保険と同じ機能をもたせるのであれば200万の保障がある保険と運用利回りが1%以上の商品を組み合わせると同等以上の仕組みを得ることができることになります。

生命保険であれば33歳男性が10年で生命保険に契約すると月払保険料保険料は500円ぐらい、43歳で更新をして月払保険料1,000円ぐらいになります。500円×12カ月×10年=60,000円と1000円×12カ月×10年=120,000円で合計保険料は、180,000円になります。

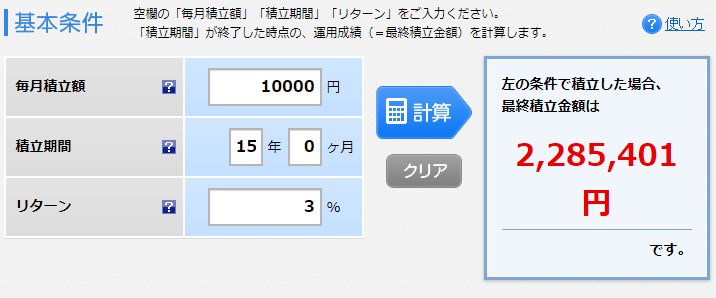

運用商品でいくと楽天証券のシミュレーションでこんなのがありました。

月々1万ですから、1万×12カ月×15年=1,800,000円支払って、2,285,401円となります。保険の保険料を差し引いても、2,285,401円-1,800,000-180,000=305,401円お得になります。

問題はリターン3%がどうなのか?商品として存在するのか?ですが、ぜひ検索をしてみてください。リスクはありますが、許容できる範囲のリスクであれば上記のような組み合わせも可能な金融商品もあるので、このような方法も候補にはなるのではないでしょうか?

あなたのリスク許容度と知識に合わせて選択を

結論としては、学資保険と保険&運用商品、どちらが良いという訳ではありません。どちらもリスク許容度や知識によってかわってきます。少しでもリスクがあると怖いとか何かあったらリカバリーできないという方は学資保険がいいかもしれませんし、金融知識があってある程度リスクを取れる方であれば保険&運用商品でもいいかもしれません。ぜひ両方検討してみてくださいね。